致命豪门・军长夫人,乌鲁木齐南站,热血无赖卡在读条进不去

由于开题报告是用文字体现的论文总构想,因而篇幅不必过大,但要把计划研究的课题、如何研究、理论适用等主要问题写清楚,以下是一篇关于电力企业资源管理论文开题报告的范文,供大家参考!

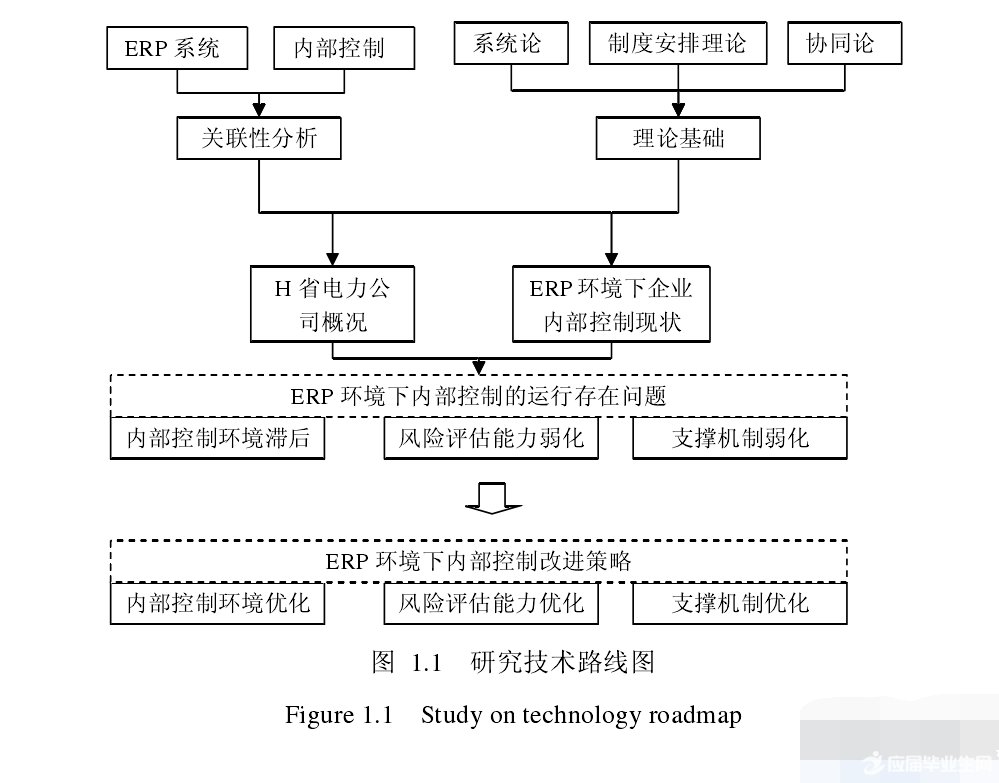

论文题目:H省电力公司ERP环境下内部控制改进研究

一、选题背景

企业资源计划(ERP)是 Gartner Group 公司基于供应链思想提出的管理系统,以信息技术为平台、以系统科学为准则、以现代企业管理理论为基础,以企业资金流、物质流、信息流的系统整合为手段,旨在为企业管理者、部门员工的生产决策制定提供有效依据,以实现企业管理科学化、管理决策最优化、运营收益最大化等。电力企业是关乎国家能源安全、工业生产运作、人居日常生活的能源性经济组织,是国家经济发展与社会进步的重要支撑[1]。当前社会正处于大发展、大变革、大调整的关键历史时期,如何适应经济“新常态”,推动电力行业的提效增质与节能减排,如何推动电力企业的信息化、智能化与自动化建设,如何实现电力企业的集约化管理、精益化运营、系统化发展与标准化管理,是我国电力企业健康、有序、可持续发展亟待解决的关键问题。H 省电力公司是我国电力系统的重要主体,是 H 省区域经济有序发展、社会和谐进步重要力量。为了推动企业节能减排目标的有序实现、企业信息化建设的快速推进、企业生产经营模式的优化创新、企业生产运营效益的持续提升,2019年 7 月 H 省电力公司基本完成 ERP 系统的调试运行与系统切换,充分应用 ERP系统的数据分析能力与决策支持功能,为 H 省电力公司的发展模式转变与管理思维转变提供了科学技术手段。内部控制是企业自我管理、自我调控、自我发展、自我监督的重要机制,是企业组织活动目标有序实现的技术支撑,是企业存续发展的重要约束机制;内部控制行为以企业内部环境分析、管理风险评估、风险控制活动、信息处理与反馈沟通、内部监管五要素的协同发展得以运行[2]。随着内部控制管理优势的不断提升、应用领域的不断拓展,随着电力行业管理体制改革与组织结构调整的不断推进,我国电力企业普遍建立了系统的内部控制管理体系,以充分发挥电力企业的能源性行业与基础性产业职能,以充分发挥电力企业在区域经济发展与社会和谐进步中的重要效用。为了推动电力企业内部控制体系的建立健全、实现电力企业内部控制效能的持续提升,本研究以 H 省电力公司为研究对象,充分结合 H 省电力公司 ERP 系统的建设现状与运行成效,充分发挥 ERP 系统的技术优势与信息整合功能,对H 省电力公司内部控制问题进行深入研究,构建 H 省电力公司内部控制的优化策略,以切实提升 H 省电力公司的健康、有序、稳固、可持续发展等。

二、研究目的和意义

研究目的

为了应对日趋激烈的市场竞争,凸显电力企业在社会经济可持续发展中的基础地位,内部控制成为电力企业科学管理与系统运行的重要选择,成为电力企业抵御市场风险与管理风险、提升企业员工风险防控意识的重要手段。如何充分发挥企业内部控制行为的基本效用、充分借鉴 ERP 系统的技术优势,是企业内部控制管理最优化、收益最大化、成本最小化的重要内容。本研究以 H 省电力公司为研究起点,尝试并探索 ERP 系统与内部控制的耦合机制,基于 ERP 系统环境开展企业内部控制。本研究拟在此方面取得一定进展:将系统分析 ERP 系统与内部控制的相关概念,阐释 H 省电力公司内部控制的现状与存在问题,构建 H省电力公司 ERP 系统与内部控制的并轨的基本框架,提出 ERP 环境下 H 省电力公司内部控制的改进策略,以提升 H 省电力公司的内部控制效能等。

研究意义

以 H 省电力公司为分析基点,对基于 ERP 系统下的企业内部控制进行系统分析,本研究具有较高的理论价值与实践意义。(1)理论价值本研究对 ERP 环境下 H 省电力公司内部控制的改进分析,在一定程度上拓展了 ERP 系统的应用领域、丰富了 ERP 系统的应用内容、改进了企业内部控制的基础理论,拓宽了企业内部控制的技术视角等,具有较高的理论价值。(2)实践意义第一,有助于降低 H 省电力公司的内部控制成本在传统的企业内部控制活动中,企业部门通过多元化的考察标准、严格的控制程度、硬性的约束框架等进行内部防控,以避免企业管理者及员工的行为越位、错位或缺位问题;使得企业内部控制耗费了大量的人力、物力和财力,甚至超出了内部控制的潜在收益。本研究对 ERP 系统与企业内部控制的契合探讨,充分应用 ERP 系统的技术手段与信息优势,构建系统的人力管理、财务管理、数据管理、安全系统平台,推动了内部控制活动的流程标准化、信息实时化、运行有序化,有效避免了非必要的或传统活动的人力付出或财务支出等,切实降低了 H省电力公司内部控制的成本。第二,有助于实现 H 省电力公司信息管理的整合化信息管理是现代企业管理的重要组成部分,信息化建设成为企业提升管理效率、优化管理成果的重要途径。企业信息管理平台要求构建企业整体、部门、业务机构或员工的一体化信息管理系统,使其能够覆盖企业各个单位、各个员工与各个业务。基于 ERP 环境的企业内部控制研究,借助于 ERP 系统的信息化手段开展企业内部控制行为,构建一体化的 H 省电力公司信息管理平台,有助于推动 H 省电力公司信息管理的一体化建设与多元化整合等。第三,有助于提升 H 省电力公司的内部控制效能基于 ERP 环境的企业内部控制分析,避免了传统内部控制的道德风险或逆向选择问题,合理披露了企业生产运营的诸多风险,使企业能够系统识别内部环境、及时发现管理风险、合理规避或防控风险,以切实提升 H 省电力公司的内部控制效能等,以切实优化 H 省电力公司的运行收益。

三、本文研究涉及的主要理论

企业内部控制是基本系统的内部控制管理体系,通过控制流程的立体化建设、控制关键因素的筛选、控制方式的系统化表达等进行企业生产经营行为的内部防控,以规避企业运营风险、规范企业财务管理、有效监管运营行为等。国外企业内部控制经历了内部控制制度阶段与内部制整体框架阶段,将内部控制作为企业风险管理的重要内容,包括控制环境、风险评估、控制活动、信息与沟通、监督等五个基本要素。COSO 委员会编写的《企业风险管理-整体框架》,将企业内部控制与企业风险管理融合起来,全面论述了企业内部控制的基本价值与核心地位,科学界定了企业内部控制的基本概念与管理模式;并成为加拿大、英国、美国等企业控制标准制定的实践依据。随着内部控制理论应用的不断延伸,国外学者普遍开始了内部控制理论的基础研究与实践分析。

Smith(1973)实证分析了企业内部控制的风险评估与审计样本量的关联性,并应用数理模型分析企业内部控制系统(Barry E,1976)[3]。为了增强企业内部控制效率与效果,FMFIA 要求管理者开展财务人员诚信教育,并以年为周期开展组织内部控制,并描述了组织内部控制的一般性标准、特定性标准与审计决议标准等(Trotman 等,1983)[4];并可通过交易行为与资产登记的类型差异进行分层次的内部控制,以提升内部控制效率(Loebbecke,Zuber;1980)[5]。

Meservy 和 Bailey(1986)认为以信息技术与计算机技术开展企业内部控制与风险评估具有重要价值[6]。高效的组织内部控制应通过合理授权保护组织财务资源或资产、建立适当授权与代理活动、提供客观准确的数据信息、建立风险管理与内部控制的法律法规或规章制度、建立资源使用的合理程度等(Kidera 等,1991)。

Cox(1993)等对 GFOA 成员进行了调查研究与实证分析,结果表明:内部控制是有效的组织管理行为,企业财务报表与其所能提升的财务数据或管理信息等具有较强的反映性,严格遵循相关法律法规与企业内部控制制度等也有助于增强企业的财务状况与盈利能力等[7]。

Kraines(1999)认为私营企业往往难以承担管理风险的不良后果,而国有企业或政府组织因内部控制的损失多由纳税人承担,使其对企业内部控制制度与企业财务管理制度建立健全的关注力度较弱等。Hollander 等(1998)从 IT 视角分析了企业出现的内部控制问题,其认为企业运营收益越高,企业内部控制能力与风险管理能力越强(McVay,2005),企业收益与企业内部控制或风险管理水平呈现显著正相关性[8]。Doyle 等(2007)[9]、Franklin(2007)关于企业运营收益与内部控制的相关研究也验证了这一点,其认为内部控制缺位或错位的企业往往财务状况较差[10]。

从企业内部控制的理论分析与实证研究来看,阎达五等(2001)认为会计信息的准确性与内部控制有较强的内在关联,企业内部控制有助于提升企业会计控制质量,提升会计信息的准确性,优化企业治理机制的有效性等[19];内部审计则是企业内部控制的重要内容,是监管内部控制执行情况的重要手段(曹伟、桂友泉,2002)[20]。邓春华(2003)应用经济学与博弈论理论,分析了企业内部控制的作用机理与价值效能[21];刘金文(2004)、潘爱玲和吴有红(2005)从经济学、产权经济学与信息经济学视角,以 COCO 委员会确立的内部控制标准为基础,其充分考虑了集团企业与单个法人企业的差异,重构了企业内部控制的基本框架,为集团企业内部控制运行提供了有益思考与积极尝试[22]。杨胜雄(2006)等构建了开放式的企业信息沟通制度,对企业内部控制进行改革,确立了信息化立场下的企业内部控制框架[23];以推动企业内部控制的持续改进与自我优化,使系统化的、具有较高操作性的企业内部控制制度成为提供企业治理能力、优化企业管理效能的重要抓手(谢志华,2007)[24]。

四、本文研究的主要内容及研究框架

(一)本文研究的主要内容

本研究基于企业内部控制、ERP 系统、内部控制与 ERP 系统的关联性等基础理论为基础,分析了 H 省电力公司 ERP 系统与企业内部控制的关联性,构建了 ERP 环境下企业内部控制体系的基本框架,并提出了 ERP 环境下企业内部控制体系的改进策略。本研究拟从以下几个方面取得突破:

第一部分:绪论。主要阐释研究背景、研究目的与意义、国内外研究现状综述、研究内容与研究方法等。

第二部分:相关概念界定。主要论述了 ERP 系统的基本框架、企业内部控制的概念与基本要素、ERP 系统与内部控制的关联性等,为 ERP 环境下企业内部控制的改进研究提供理论依据。

第三部分:ERP 视角下 H 省电力公司内部控制的现状与存在问题分析。基于 ERP 视角,论述 H 省电力公司内部控制的客观现状、剖析了 H 省电力公司内部控制存在的主要问题。

第四部分:H 省电力公司 ERP 环境下内部控制的优化策略。根据 H 省电力公司 ERP 环境下内部控制的基本思路,提出了 H 省电力公司内部控制的改进建议等,以切实提升 H 省电力公司内部控制的效率效果等。

(二)本文研究框架

五、写作提纲

六、本文研究进展(略)

七、参考文献

[1]卢静.ERP 环境下会计信息系统的风险控制[J].会计之友,2008,12

[2]李冀东.ERP 环境下企业内部控制问题研究[J].产业与科技论坛,2012(6)

[3]Smith F A.The internal control of nitrate uptake into excised barley roots with differingsalt contents[J].New Phytologist,1973,72(4):769-782.

[4]Trotman K T,Yetton P W,Zimmer I R.Individual and group judgments of internal controlsystems[J].Journal of Accounting Research,1983:286-292.

[5]Loebbecke J K,Zuber G R.Evaluating internal control[J].Journal ofAccountancy,1980,149(2): 49-56.

[6]Meservy R D,Bailey A D,Johnson P E.Internal control evaluation:A computational modelof the review process[M].Division of Research,College of Administrative Science,Ohio StateUniversity,1986.

[7]Cox C T,Wichman Jr H.A Survey of the Perceived Benefits of Management Letters forGovernment Units[J].The Government Accountants Journal,1991,40(2):16.

[8]Doyle J T,Ge W,McVay S E.Determinants of weaknesses in internal control over financialreporting and the implications for earnings quality[J].Available at SSRN 677622, 2005.

[9]Doyle J T,Ge W,McVay S.Accruals quality and internal control over financialreporting[J].The Accounting Review,2007,82(5):1141-1170.

[10]Foster E M,Franklin D E,Jackowski S P,et al.Shared access control device for integratedsystem with multiple functional units accessing external structures over multiple data buses: U.S.Patent 6,038,630[P]. 2000-3-14.