书苑,大巴车票查询,长剑套牌

一、引言

2014年我国并购市场持续活跃。2015年1月,普华永道会计师事务所发布《2014年中国地区企业并购》报告。报告显示:2014年中国地区企业并购交易增长至6899起,交易总金额达到4070亿美元,与2013年相比增长均超过50%。随着并购市场的持续发展,并购交易中标的公司估值偏低(与A股市场相比)的问题也开始逐渐受到关注。

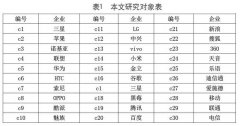

在上述并购交易中,经上市公司公开披露的以全国中小企业股份转让系统(即“新三板”)挂牌公司为标的公司的并购交易共计9起(截至2014年12月31日,如表1)。表12014年新三板挂牌公司被上市公司收购案例

数据来源:投中资本

截至2014年12月31日,已经有I500家左右非上市公司在新三板挂牌交易。根据当前的发展趋势,新三板市场有机会发展成为上市公司挖掘并购交易标的的重要平台,以新三板挂牌公司为对象探究当前并购交易活动中标的公司价值被低估的现实问题符合当前理论与实践的发展需要。

二、信息不对称理论与并购交易

信息不对称理论是指在经济活动中,市场主体之间对相关信息的知悉程度存在差异,其中对相关信息了解更多的市场主体在经济活动中往往占据更为有利的地位。根据信息不对称理论,在并购交易过程中,卖方(标的公司股东)往往对标的公司的经营状况、竞争能力和发展前景更加了解,而在交易过程中,可能会有选择性地向买方(主并购公司)传递信息,最终导致买方在交易中处于不利地位并导致投资风险增加。因此在实际的并购交易过程中,由于主并购公司对标的公司的信息掌握不充分缺乏信心,为了控制投资风险,主并购公司通常会低估标的公司的价值。

从并购实践的效果来看,目前学术界对并购活动是否能够为企业带来价值尚未形成一致看法。有部分研究表明,并购活动不能为主并购企业带来价值,即并购绩效为零或者为负(周土元,2012),从而在定程度上为标的公司价值被低估提供了现实合理性。

目前,为了降低信息不对称给主并购公司带来的影响,主并购公司可以选择与标的公司股东进行业绩对赌:在一定范围内,标的公司股东可以选择高估值和高业绩承诺,也可以选择低估值和低业绩承诺。然而,由于交易中的利润承诺期远远短于交易对价的投资回收期,因此对赌条款并不能从根本上改变信息不对称导致的标的公司价值被低估的现状。

三、新三板挂牌对标的公司估值的影响

(一)信息披露

根据《全国中小企业股份转让系统业务规则(实行)》的规定,新三板挂牌公司需要依法履行信息披露义务。

对上市公司信息披露行为的规范起源于美国证券市场。2000年,美国证券交易委员会颁布公平披露制度(RFD,Regulated Fair Disclousure)要求上市公司对重大信息进行公开披露。相关学者研究发现,RFD能够有效降低信息不对称的程度。Sunder(2002)选定买卖价差为信息不对称的量化指标,用以确定知情与非知情的交易者在交易时信息不对称的水平;研究发现,RFD实施之前,对机构投资者或证券分析师进行信息披 本文由wwW. dyLw.NeT提供,第一 论 文 网专业代写教育教学论文和毕业论文以及发表论文服务,欢迎光临DyLw.neT露(“封闭式”)的上市公司的股票买卖价差显著高于对全体公众进行信息披露(“开放式”)的上市公司,而RFD实施之后,相关差异基本消失,由此得出结论:公平的信息披露能够降低证券市场中的信息不对称水平。Eleswarapu等(2004)选定交易成本为信息不对称的量化指标,通过分析财务报告前后交易目的交易数据,得出与Sunder(2002)致的结论,并且发现RFD对于流动性相对较低的上市公司作用更加明显。Mathew等(2007)将研究对象扩展到证券发行人,研究发现,公平的信息披露能够有效降低市场信息的不对称程度。另一方面,Healy(2007)研究发现,公平的信息披露能够降低投资者间的信息不对称程度,改善市场信息环境,增强了投资者信心最终影响股票的交易量和公允程度。

国内学者(荣莉等,2010)对针对国内A股市场进行了相似的研究,研究结果与美国证券市场的研究结果一致,即公平的信息披露能够改善市场的信息不对称程度。

虽然对新三板公司的信息披露要求低于主板、中小板和创业板上市公司,但信息披露(包括公司治理和财务信息)使新三板公司与主并购公司的信息更为对称,对主并购公司而言交易中潜在的道德风险有效降低,主并购公司对于投资决策的有效性和标的公司未来的发展前景更有信心,能够接受更为合理(即更高)的估值水平。

(二)信号效应

根据买艺媛等(2004)对创业企业的研究,风险资本对创业企业的投资能够像市场传达个积极的信号,即创业企业的质量得到了投资机构的认可,企业经营的不确定性降低,而其获取市场资源的能力得到提升。这种信号能够帮助创业企业更好地表现自身价值,对于其在后续阶段获得市场外部投资者和利益相关者的支持有积极作用。

通过参考投中资本的归纳分析结果(如图1),目前新三板挂牌公司中只有约6%净利润在3000万元以上,近60%净利润不足500万,约11%处于亏损状态;新三板挂牌公司总体上仍然属于创业企业,与上述研究中研究对象的概念基本一致。同时,根据《全国中小企业股份转让系统业务规则(实行)》的规定,相比主板、中小板和创业板,新三板在盈利要求和资产要求等方面进行了适度放宽以满足多层次发展的需要。但从总体来看,仍然在主营业务和持续经营能力、公司治理的合法性和规范性以及持续督导责任等方面提出了比较明确的要求,同时新三板挂牌公司在挂牌前和挂牌后需要接受相关监管部门的审核监督,其作为标的公司的整体质量高于同行业非挂牌公司,进而向主并购公司传达出积极信号,有利于其在后续的并购交易中获得主并购公司的认可——信号传递并发生作用的机制与买艺媛等(2004)所研究的创业企业融资情况相似。受“信号效应”的影响,主并购公司对挂牌标的公司的估值趋于合理。

(三)新三板挂牌后,买方之间的信息更加对称。根据经典的经济学理论,商品的价格主要取决于市场中的供求关系。挂牌之前,标的公司(直接或通过中介机构)接触的潜在买方处于相对有限的水平,而能够进入到竞价的买方则寥寥无几,买方的竞争并不充分。挂牌后,标的公司的信息处于相对公开的水平,使得潜在的买方数量增加。特别是在新三板市场引入了做市商后,挂牌公司股份的买方加入了符合条件的机构投资者和个人投资者,买方的竞争更加激烈,更接近充分竞争的市场(如A股市场),更能反映标的公司的公允价值。根据供求平衡关系,挂牌公司的价值相应提升。

四、结论 本文由wwW. dyLw.NeT提供,第一 论 文 网专业代写教育教学论文和毕业论文以及发表论文服务,欢迎光临DyLw.neT

基于信息不对称理论及相关文献,可以发现新三板挂牌公司相对非挂牌公司,其信息披露更加充分,并购交易双方的信息不对称程度有效降低;新三板挂牌对投资者有比较显著的信号效应;同时,买方的信息更加对称,使买方之间的竞争更加激烈——这些因素均有助于提升新三板挂牌企业被收购时的估值水平,及新三板挂牌对挂牌公司被收购时的估值有正向影响。

五、本文的不足和未来的研究方向

本文以信息不对称理论为出发点,得出新三板挂牌对挂牌公司的估值有正向影响的结论。然而,由于新三板挂牌企业被收购的案例较少(有完整信息披露的案例更少),未能得出新三板被收购时其估值水平是否在统计学意义上异于同行业非挂牌公司的估值水平,研究结论存在很大的局限和不足。未来,随着相关研究的深入和案例数据的补充,本文的研究结论将有机会得到进步验证和完善。

参考文献:

[1]买艺媛,聂明,风险资本分期投资的信号效应分析[J],武汉科技大学学报,2004,17(1):91—94

[2]荣莉,袁盛奇,陈美华,论公平披露规则与信息环境[J],会计之友,2010,1:121-123