ľҵӢ����,�����ƶ�����Ӫҵ���ɷ�,�½���÷

һ��G20�������������

��С��ҵ��һ������֧�����ڹ����еĵ�λԽ��Խ��Ҫ�����ݹ���ͳ�ƾ����ݣ�2014����С��ҵ��GDP�Ĺ����ʴ�65%���ϣ��ṩ��˰��ռ����˰���ܶ��50%���ϣ�2015���й���ҵB2B��Business-to-Business����ҵ����ҵ��ƽ̨��90%����Ϊ��С��ҵ��������չ��С��ҵ�ѳ�Ϊ���÷�չ������֮�أ������ľ��ǽ�������������⣬���ڵ�ǰ�����³�̬���Ե���Ϊ��Ҫ��Ҳ�ǵ�ʮһ��G20��Group 20,20�����ţ�������Ҫ���⡣

��ʮһ��G20�����2016��9��4��—9��5�����й����ݳɹ����С��������С��ҵ�ķ�չ����������������˸߶ȹ�ע���ƶ��ˡ�G20��С��ҵ�����ж��ƻ���ʵ��ܡ�������С��ҵ���������������ȫ�½��������ָ�������Ž������й����ֽ��ڵIJ��Ϸ�չ�Լ����˿�ѧ�����ڽ�������������ã�ʹ��“�����ջݽ���”��������֪���������ֽ��ڻ����гɱ��͡�Ч�ʸߡ��ɹ����Լ��ż��͵��ص㣬�ʿɳ�������“�����ջݽ���”���½��ģʽ���Խ����С��ҵ���������⡣���ھ������ʲô���Ľ��ģʽ���ɴ����ڿƼ���ظ��������������ʾ�����ǻ��ڴ����ݵ������Ƴ����ֻ��ɴ�APPҵ����2016��2�µ��������ڶ̶̵�5�����ڣ���ͻ����100�ڵ����Ŷ�ȡ��侭�����Ϊ��С��ҵ�����ṩһ���Ľ����������ƽ̨����P2Pģʽ�ƹ���ȥ���Ƴ�P2X���ģʽ������������������ƽ̨�ɸ����������ƣ�̽Ѱ������ɫ���г���λ��Ŭ��Ѱ���ʺ��Լ��ķŴ�����������������������ȣ�������“�ߡ�������”������ƽ̨��ͬʱ�����ż�����ϯִ�й�ʢ���ڳ�ϯ���λ���ʱָ����Ӧ�����ƹ�“1+N”��ҵ����ģʽ��������С��ҵ�������⡣�ڸ�ģʽ�£�������һ�����Ĵ���ҵΪ�ʱ�����������ʱΪΧ���ڴ���ҵ��Χ����С��ҵ�ṩ��������ͬʱ����ҵ�ṩ�������յ�һ������С��ҵ������ʵ���ݣ��Ա�������ʱ�˽����С��ҵ����Ӫ״������Դͷ�Ͻ����ս�����ͣ�����һ�ж��ɻ��ڴ����ݵĻ�����ʵ�֡����⣬���黹�����ˡ�G20�����ջݽ��ڸ�ԭ�����ļ�������8��ԭ��66���ж����顣���У�8��ԭ��ָ�������������ջݽ��ڷ��ɼ�ܿ���Լ���������ջݽ��ڽ�չ���Թ淶���������ջݽ��ڽ��н��ģʽ���µ���Ϊ��

G20���Ϊ��С��ҵ����������½��飬ʹ���Dz��ò�����˼��������⣬�����Ƕ������������ô�����ʵ�������ջݽ����½��ģʽ���µĵ�����ѡȡɽ��ʡ��������Ϊ�о������ԭ������������һ������“���ڴ�ҵ�����ڴ���”���������2014���2015�꣬ɽ��ʡ��ӿ����50��������С��ҵ�����г���60%����ҵ�����ڼ��ϣ���������С��ҵ��Ϊ�����ѷ�չ�������������Ȼ�����������г�̨�˶��������С��ҵ��չ���������ߣ������ؿ���������������2015��ͳ�̨��19���������ߣ�����֧�ִﵽ��9��18��Ԫ��Ч��ȴ���������⡣ͨ��������ǰ��������С��ҵ��չ��������״�����µ��ӽǽ�����������ѵ�ԭ��——����ģʽ�ľ����ԣ�������G20�������ϣ�����˾�������ԵĶԲߡ�

������������С��ҵ��չ��������״

��һ����������С��ҵ��չ��״

1����չ�ſ�

��һ��������������Ѹ�١�����2015��“������+”������������д�����һ������С��ҵ����ɽ��ʡ��С��ҵ��ͳ�ƣ�����2015��ף�ȫ�й�����С��ҵ430�ң����У���ģ������ҵ�ߴ�122�ҡ��ڶ�������ֲ���Ϊ���У���ҵ�ʼ�Ⱥʽ�ֲ���Ϊ�ƶ���С��ҵʵ�ֲ�ҵ����չ�����Ӽ�ȺЧӦ����������Ӧɽ��ʡ���ڼӿ��ҵ��Ⱥ��չ�ĺ��٣���ϼ����е�ʵ���������2014���ȫ����С��ҵ�IJ�ҵ��Ⱥ��չ���������ͽ��顣��ĿǰΪֹ���ѳ����γ�25����ҵ��Ⱥ���ص㷢չ�����߿Ƽ�������Ϣ��ҽҩ��Ϊ������ʮ����ҵ��Ⱥ�����⣬��С��ҵ����ֲ��Ƚϼ��У����Ǻ��Ѷ���йˡ�������Ϊ�����ļ�������С��ҵ��Ҫ���������¼��������ϻ�����ҵ��������ҵ�������ϸ��������ٸ۾��ÿ��������ñ���������������ƽ�������϶̡��ݵ��飬��С��ҵƽ���������ڽ�Ϊ2��5�ꡣ�����������ʽ�ȱ�����´���������������������˥�䡣

2����������С��ҵ�Ծ��÷�չ������

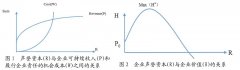

��һ�������ƶ��˼����о��õķ�չ��2014�꣬������GDP�ܶ�Ϊ5770��6��Ԫ�����У���С��ҵ������������2800��Ԫ�������ʽ���50%��2015�꣬�ñ��ʸ���������58%��2014��ȫ����ҵ��˰������434��Ԫ����С��ҵ��˰��380��Ԫ�������ʳ�����60%��2015��˰�չ����ʸߴ�70%�����������ָ���ռ����ȫ��30%���ϡ������ͼ1��

�ڶ����ṩ�˽����ҵ����Ҫ�����������ǻ�����Ӧ���ҵ���ľ�ҵѹ�����ݼ�����������Դ����ᱣ�Ͼ����������ʾ��2015����С��ҵΪ��ѧӦ���ҵ���ṩ��90%���ϵľ�ҵ��λ��ȫ����ģ��ҵ���ҵ��Աƽ��Ϊ39��97���ˣ���С��ҵռ����Լ65%���ṩ�˽�30���������λ�������ͼ2��

��������Ϊ��ҵת����������������������2015�꣬ȫ����31��8�Ǽǵ���ҵ���壬���У���Ӫ��ҵ�������29��5����С��ҵ�Ѿ���Ϊ��ҵ���÷�չ������������壬�������ֵ�������ٶȱ����������и߳��˽���5���ٷֵ㡣���⣬��ҵת�������벻���Ƽ����µ�֧�ţ�ֻҪ���㹻���ʽ�֧�ֽ��пƼ�������С��ҵ�Ʊس�Ϊת����������������

��������������С��ҵ������״

ͨ��ʵ�ص���ͷ��ʣ������˽�������г���70%����С��ҵ�ڳ���������Ҫ��ȡ�ڲ����ʣ�ָ��ҵ���������ʽ�������ʣ��ķ�ʽ���ȵ���չ��������Щ��ҵ������ⲿ���ʣ������д��������Ƚ���ʽ�������⡣����Щ��С��ҵ���ǵ���Զ��չ���߱�һ��������ͨ���������н������ʣ�����Щ����������һ���ľ����ԣ�������40%����ҵ��Ϊ�ʽ��ȱ���Է�չ׳���ݹۼ�������С��ҵ��������״�����ֳ����¼����ص㣺

1�����д���������������������ȵ�

�����������и����ж���С��ҵ�����ʶ��������������ƣ���һ���̶��ϴٽ�����С��ҵ�ķ�չ������������ҵ��ȣ���С��ҵ���������������С�����صͣ�����С��ҵ�����Ĺ��ײ���ƥ�䡣��2016����������ƶ�����ҵ���ж���С��ҵ�ķŴ�����Ӧռ��������������60%���ϵ�Ŀ�껹�кܴ�IJ�ࡣ�������1��

2���������Ϊ�ձ飬����Ϣ�ߡ�����

���ݵ��飬���Ϲ���������С��ҵ����������棬���ǵ���ֻ�н���һ�����ҵ�������������ǿ���գ���һ������Ϊ�߶���Ϣ�Ʋ�����“��·”�����������ڼ����ϲ�ɽ����Ϊ���ء���ɽ��������2011���ϲ�ɽ��������������װ�89����2012��������23����ͬ������25��38%��2013���2012����������21����ͬ������18��75%��2014���2015��Ҳ���������������ͼ3��

3��������̨����������ߵ�δ���������

�ڽ���10���ʱ���������������̨�˶����ʩ��������С��ҵ���ʡ�һ����ֱ������С��ҵ���Ų��������磬�ṩ��չר���ʽ𡢹����ʽ𡣾��˽⣬��2014��һ�꣬��������ؽ��ڻ���Ϊ�Ƽ�����С��ҵ�ṩ�Ĵ����Ⱦͳ�����20��Ԫ�����У�4�ҵ��͵ĿƼ����ں�������Ϊ�Ƽ�����С��ҵ�Ŵ�235�ʣ��ܼ�14��89��Ԫ�����⣬������С��ҵ���Ŵ�����Ϣ���������������������ÿ�������1000��Ԫ������С��ҵ���д�����Ϣ�͵����Ѳ�������һ���棬ͨ������������ϵ������Ŀ������С��ҵ���м�Ӳ��������磬�ṩ��������ѵ����ҵ�������ص���Ŀ������������Ч�����ѣ�������ʾ��ѡ�������ʽ���ֵ���ҵ�в���5%��һ�����������߱������ż��ߣ���һ����������ߴ��ﲿ����������λ����ҵ����Щ���߲��˽������о��������Լ�“̫Զ”��

ͨ�����Ϸ�����֪��������ͨ�������������Լ����ȸ������Ŭ��������ؿ��˼�����С��ҵ����������������������ԭ������������δ��������ã����������൱һ������ҵ������·���������ţ������������ѵ����⡣

������������С��ҵ�����ѵ�ԭ�����

��������С��ҵ�����ѵ�ԭ���Ƕ������ġ�����С��ҵ�����ľ�����֮�⣬����ģʽ��ȱ���ǵ��¸�����ı���ԭ����Ҫ����Ϊ���¼������棺

��һ������ƽ̨Ч�ʵ͡����ڶ�����С��ҵȱ����Ч�ĵ�Ѻ�������Ϊ�������˷����ƶ����Ͽ��Ĵ����������������Ұ������̼��临�ӣ��������ӳ�����С��ҵ��ô����ʱ�䣬������Щ��ҵ�����뵽��ô���Ҫ����������֮�ã���������ʵĵ�Ч�ʡ���������������ÿ�궼�Ƴ��������߰�����С��ҵ�����������⡣��Ϥ��2014�������Ƴ����µ����ߣ����磬����ר�ŵĴ�����ղ����ʽ�أ��������ƶ���С��ҵ�IJ�����Ϣ֧�����ߣ�ÿ����ҵ���겹������߿ɴ�30��Ԫ�����⣬��������ǿ��С��ҵ������ϵ���衢�“���ʳ���”�ȷ������ߡ���ͨ�����з��֣���������ƽ̨�ĵ�Ч�ʼ�֮��С��ҵ��Ӫ���淶����Ϣ��������ͨ��ԭ���²�����������û��“���”����Ȼ�м�������С��ҵ������Э��Ȼ�����һ���̶���Ϊ��С��ҵ�����ṩһ������ѯ�������ڳ���ʱ��������չʱ��϶̣��ʷ��ӵ��������ޡ�

�ڶ������д�����շֵ����Ʋ���ȫ�������꣬�����н��ڻ�������Ѹ�ͣ���ͳ�ƣ�����2016��6�£�������������45�ҡ���Ѹ�������Ľ��ڻ�����ȣ���������С��ҵ������д������������ȴ��������������ԭ�����д�����շֵ����Ʋ���ȫ�������й�������ҵ֧����С��ҵ���ʵķ�ʽ������Ϣ֮�⣬����ͨ�����������������н�����ա������ڲ��ֵ���������Ӫ�������Ƽ��������еĺ������������Ƶĵط����������жԵ�������“�Ӷ�����”��������ҵ������������“�ߴ���”����ҵ��С����ҵ�������������������ޡ����յ���������������С��ҵ�ƶ��Ͽ��Ĵ�����������ʵ֤����������������������С��ҵ�����д��������ԶԶ�����ģ�������Ч��;���ǽ�������պ����ؽ��з�̯��

��������С��ҵDZ�ڵĵ��·��ռ��������������м����Ϣ���Գơ�������ʾ������Ŀǰ������С��ҵ��Ӫ�������ơ�������ȱ����ԭ���µ��·���ƵƵ���֡���Щ��С��ҵ�����н��ʱα����������õȼ�֤��Ȳ��ϣ�ֱ�ӵ������л����ʵ���������2016���һ���ȹ������в���������������0��16���ٷֵ㣬��1��66%���������еIJ�����������ߴ�1��81%����������������С��ҵ�����ʹ�ģ���ݼ���һ�ҹ������й�����Ա¶��2016����С��ҵ���������ή������������ǰ�����1/5��

�ġ������������С��ҵ�����ѵ�;��——��������ģʽ

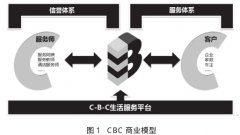

��������С��ҵ��������Խ��Խ��Ҫ�����ã�����������ѵ���������ü�ޣ���Ҳ��������С��ҵ����δ��eWTP��Electronic World Trade Platform����������ó��ƽ̨��ʵ�ָ��÷�չ��������������⣬��Ҫ��С��ҵ��������Ŭ��������Ҫͨ������ģʽ�Ĵ��£�������Ч�ķ��շֵ����ƣ�������С��ҵ�����м����Ϣ���Գƣ�ʵ������ƽ̨�ĸ�Ч��ת����G20�����������д����ݵ������ջݽ���,����“1+N”��ҵ����ģʽ��P2X���ģʽ��Ϊ����������ṩ�����õĽ����

��һ��“1+N”��ҵ����ģʽ�Ĺ���

��ģʽ��Ҫ���и�����ҵ���к�ʵ���ۺ�ĺ�����ҵ������ּ�������С��ҵ���д�����ʡ���һ���ɼ�����ʵ���ۺ����ҵ����ǣͷ��������������ƺ;�Ӫ�ص㣬��λ�ʺ��Լ���“1+N”����ģʽ����1+Nó�������ʡ�1+N���������ʡ�1+N��ҵЭ�������ʺ�1+N��ϵ�����ʵȡ��ڶ�������ҵ����ȷ���Լ�������ģʽ��ͨ��������߷õȷ�ʽ��ϵ������������ģʽ��ʵ���ۺ�ĺ�����ҵ�����й��������øֵȣ����������ǽ������ʺ�����ϵ���Ժ�����ҵ���øߵ����ż���ȷ�����������ͷ��գ���������ú���Щ��ҵ����ͬһ�����ϵ���С��ҵ����Ϣ�����ô��������ƣ����н�������ҵ����Ϣ���Ի��ܲ����ڸ��£�ͬʱ�Ը���С��ҵ�����ü����������ƶ���Ӧ�����Ŷ�ȣ����Ǽ��ڲᣬ֮�������ҵ��ʵ�������ʱ������������������ϵ���С��ҵ����������ʱ�����ú�����ҵ����Ӧ���˿��Ԥ������Ƚ��е�Ѻ��Ϊ��С��ҵ���ţ��������з�ɢ���գ�ʵ��“һ��˫��”�����ģ�������ȫ���ռල���ơ��������������ջػ���Ĺ����У�����רԱ��ʱ���мල��ȷ����С��ҵ“ר��ר��”��ͬʱ��������ҵӦ��ʱ��������������ṩ��С��ҵ�ĸ�����ʵ���ݣ������ʽ�������������Ϣ��������������Ϣ��һ��������С��ҵΥ�����������ֹͣ�Ŵ�����ʱ�ջء����л���������ҵ��Դ�ƻ�������������С��ҵ�Ķ������ӹ������ۡ��ؿ�������ݷ�����ʵʱ��أ��������쳣����ʱ����Ӧ��Ԥ�����ơ�

������P2X���ģʽ�Ĺ���

��ģʽ��Ҫ���и�����������ƽ̨��������ּ��������������Ч�ԣ����ٽ���еľ��ס���һ���ڼ������š����ŵȴ�������ƽ̨���ɽ���������ƣ���������С��ҵ�����г�����ϸ�֣�̽Ѱ�ʺ��Լ�������ģʽ����רע���������P2Cģʽ��רע��ҵ�����P2Bģʽ�Լ�רע�ڷ��ز�����Ľ��ģʽ�ȣ����ڶ�������������λ�ɽ���������С��ҵ������Э���Э�����Է����������ģʽ����ҵ���������Ѽ���ͳ�ơ�����������С��ҵ�ṩ����ǰ����һ���������ҵ�ľ�Ӫ״��������״������Ҫ����С��ҵ�ύ������IJ���������֤�����ϣ������ô�������ʱ�Ǽǡ����£�Ȼ�����ʵ����������ʶ�ȣ�ʵ����ǿ�����ʶ�ȴ�Щ��ʵ�����������ʶ����Щ����ȷ����Ѻ��ɿ��Ƕ�����Ѻ�������ģ��������Ƶķ��տ�����ϵ��������ƽ̨Ҫ���ô�ǰ��顢���м��ʹ���ල��ȷ����ҵ“��Ǯ���ڵ�����”�����쳣�������ʱ��ֹ�Ŵ������壬������ƽ̨�����Խ���������������Ϣ�������Ѻ���������С��ҵ�������ȼ��ɸߵ������в����������ϣ������������ʻ�������Ϣ��ѯ�ɱ���Ҳ��һ���̶���������С��ҵ�����á�

����ͨ���������Ŭ������������С��ҵ����״���������л������������ƣ��ھ����³�̬�²�����ǰ��չ��

�۲ο����ף�

��1�ݰ�����,�δ����ҹ�С����ҵ���֤������������о���J�ݣ��������⣬2015��1����

��2������褣������ª���������������ҵ�����ݽ��о���J�ݣ���۾����о���2014��5����

��3�����˴�ϼ������骣������ݱ����¿Ƽ�����С��ҵ������Ϣƽ̨����——��������“���Ա���”�����̽�֣�J�ݣ��й���ͨ���ã�2014��8����

��4�����ͣ���D�����������ڼ�������С��ҵ�����е�Ӧ���о���J�ݣ��������ù�����2016��2����

��5�������⣬���٣�����ҵ�ṹ����С��ҵ���ʵ�Ӱ���J�ݣ����������뾭�ù�����2016��6����

��6��½ặ壬½˳������գ��ƽ�С��ҵ���������IJ��ԣ�J�ݣ����ϲ�������ѧԺѧ����2015��2����

��7�������죬��־�۪����ڸĽ�ģ���ۺ����۷�������������ϵ�о�———���ҹ���С���й�˾Ϊ������ʵ֤�о���J�ݣ��й�������ѧ��2015��1����

��8������꣬�������й� P2P ������ƽ̨������֤�����о�——����“���˴�”�ľ���֤�ݣ�J�ݣ��й���ҵ���ã�2014��4����136—147��

��9�����ֳɣ����ӽ�����С��ҵ�����������о��������ջݽ��ڵ��ӽǣ�J�ݣ�����ѧ����2013��8����

��10���Գۣ����ڣ�������������������Լ������С��ҵ�ɳ�——���ڳ����ǹ�ҵ��ҵ��ʵ֤��J�ݣ��й���ҵ���ã�2012��9����

��11������������÷����������С��ҵ������״�뷢չ�����Խ��ڵĽ����J�ݣ��й�������ί��Уѧ����2012��4����[www. DyLW.net/zhidao/ ��ҼՓ�ľW �ṩ���Ĵ�д�ʹ�д���ķ���]

��12��Alexandra, Joern H�� Block, Andreas Heinz��Financing Patterns of European SMES -an Empirical Taxonomy��J�ݣ�Venture Capital, 2016, Vol��18 (2)��115-148��

��13�� Carbó-Valverde S����F�� Rodríguez-Fernández��G��F�� Udell��Trade Credit, the Financial Crisis, and SME Access to Finance��J�ݣ�Journal of Money, Credit and Banking, 2016, Vol��48 (1):113-143��

��14�� Daphne Chen, Shi Qi�� The Importance of Legal Form of Organization On Small Corporation External Financing��J�ݣ�Economic Inquiry, 2016, Vol��54 (3) :1607-1620��

��15�� Osano H��M����H�� Languitone��Factors Influencing Access to Finance by SMES in Mozambique: Case of SMES in Maputo Central Business District�� ��J��Journal of Innovation and Entrepreneurship��2016, Vol��5 (1)��1-16��