ר����������,����,ս������������

һ������

�ҹ��ĸ↑�Ž���ʮ�������Ӽƻ������������ɵ��г��������ƣ��������췭�ظ��ı仯�����ÿ����ȶ��������ܶ�ѧ����Ϊ�й��Ǿ���ȫ���������������ȫ�þ���2008����ʽ���Σ�����ش����й������ܵ���Ӱ��û��������������������أ�������ҹĴ���“�й���в��”�������ϡ��й�������ϵ�Ƿ�����Ѿ�ʮ���Ƚ��ͼ�ʵ�������ѧ����Ϊ��������ϵ�Ծ����������дٽ����ã�����ҵ��չ����Ҫ��֤�������ڽ��������Է��գ�����Ͷ�ʺ��ʱ�������������Ϣ���Գƣ����ͽ��׳ɱ���������Դ���ã��Ӷ��ٽ�����������1�ݣ������й����ý��ڻ��ͽ���ȫ�����ɻ��IJ��ϼ������ϵͳ������Ҫ�س���������̬�ƣ������ָ��ӻ��ڴٽ����ÿ���������ͬʱ��Ҳ����������IJ��ȶ��ԡ�

�������ۡ�ģ����ָ��ѡ��

��һ�������о�

�ݹ����ף�Minsky��1992������Ľ��ڲ��ȶ���˵��Financial Instability Hypothesis����Ϊ��2�ݣ����������е�����������IJ��ȶ����������ڽ��ڵIJ��ȶ��ϣ���ʹ�ھ���ƽ������ʱ�ڣ��Ծ������˽��ڲ��ȶ������ӣ����ž��÷��ٺ;�������ծ�����ʵĸܸ˱����ı仯������ϵͳ�����IJ��ȶ��Լ�ǿ�������(J A��Kregal)��3�ݴ����нǶ��о��Ŵ��г��Ĵ�����,���“��ȫ�߽�˵”��ָ�����в�ǡ�������������Ͳ�ȷ��������������Ŵ��г���������Ҫԭ���ɵ�(Diamond)�ʹ�ά��(Dybvig)��4�����D-Dģ��,�����˽����г����п��ܴ��ڵĶ���ƽ��,��ָ������ϵͳ�Ĵ�������ҪԴ�ڴ���˶��������γ̶ȵIJ�ȷ�����Լ����е��ʲ�ȱ�������ԣ�Allen �� Gale��2002����5����Ϊ�����ڴ������ǽ�����ϵ���ⲿ�������������Σ�����������ԣ���һ�ֺ�С�ij����������Σ���ļ������е�״̬��������ѧ��Rene Thom��1972 �꣩�ڡ��ṹ�ȶ��Ժ���̬����ѧ�������ͻ������(Catastrophe Theory)��6�ݣ��Ի�����ѧ������ѧ����ѧ������Ϊ��Ҫ�������ߣ��Խṹ�ȶ�������Ϊ�������ۣ���������ϵͳ�ڲ�״̬��������“ͻԾ”����һ���о����������䵽�ʱ�ķ�������ͻ����̵�ѧ�ƣ������ڶ�ϵͳ�ı仯��������δ֪������£�ͨ���Կ��Ʊ�����ѡ����Ч���о�����ϵͳ�ķ������仯���̡����ϸ�Ŀ��������£�ͨ���ж��������ʱ������������м����״̬�Ƿ��ȶ������綨�Ƿ����ͻ������

������ģ��ѡ��

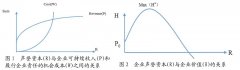

��ͻ��ģ���а������������״̬�����Ϳ��Ʊ�����״̬������ʾϵͳ����Ϊ״̬������ͨ��һ���������ʾ���ƺ���������������ϵͳ�����ȶ�״̬ʱ���ƺ���f(x)ֻ��Ψһ�ļ�ֵ�������ij��Χ�ڣ����Ų����ı仯�ƺ���f(x)��ֵ��ֹһ������ʱϵͳ�ʹ��ڲ��ȶ�״̬����ʱ��������ȡijЩ�ض�ֵʱ��ϵͳ״̬�ͻ���ַ�Ծ������ͻ�䣻ϵͳ��ͻ����̣��������ƺ���f(x)��һ����f(x)=0 ���õ���ƽ������������������ƽ����������㼯��Ҳ����ͻ��״̬�ļ��ϣ�����ͨ����ƽ�����淽��f(x)=0������f″(x)=0 ��ȡ��ͨ���ƺ���f(x)����������ø����̣����Եõ�����㼯�������Ϳ��Ի�֪�������Ʊ����������㼯����ʱ��ϵͳ��״̬�ᷢ����������ͻ�䡣�����Ʊ����������ĸ�ʱ�������7�ֳ���ͻ�䣺�۵���ͻ�䡢�����ͻ�䡢��β��ͻ�䡢������ͻ�䡢˫������㡢������������Բ������7�ݡ�������ͻ��ģ�����1��ʾ��

������ָ��ѡ��

���Ľ������ѧ��Kaminsky��Reinhart��1996����8�ݵ��о��ɹ����Լ��Խ��ڴ��������۵�����о���ɸѡ����������ָ�꣬���������2��

���ģ�����ͻ���������۽���ϵͳ�����ԵĻ�������

1�����ݽ�����̬����ɲ����Լ�Ӱ�����أ�������ϵͳ�����Ի���Ϊ������ָ��㹹�ɵĶ��ϵͳ������ϵͳ���������ݹ����㣬�������ϵͳ״̬��ϵͳ��ͻ����������ֵ���������Ʊ���ά������������Ӧ����ָ�����ָ����Ŀ�����ܲ�Ҫ����4����

2�����ݱ�2ѡ��Ľ�����̬ϵͳָ�꣬���ձ�1��ѡ����Ӧ��ͻ��ģ�ͣ����ݲ�ָͬ��Խ��ڴ����Ե�Ӱ��̶Ƚ��������ո���ָ���ܵ�ά��������Ͳ��ָ����ֵ���������ٻ���������ָ������ת���ɣ�0��1���������ֵ��������ʽ���£�

3�����ݹ�һ��ʽ�Ա���������ݽ��еݹ����㣬����������У�Ҫ���ݱ�������ڵ�“����”��“�ǻ���”��ϵ��ѡ��ͬ�Ĵ�����ʽ�����ڿ��Ʊ��������������Ե����ϵ����������䣬����“����”ԭ��ȡ���Ʊ�����ƽ��ֵ��Ϊϵͳ״̬������ֵ����֮����ϵͳ�ĸ������Ʊ���֮�䲻����ֲ����㣬��ӿ��Ʊ�����Ӧ��x��ѡȡ��С��һ����Ϊ����ϵͳ��xֵ��

ͨ��ɸѡ����ӳ����ϵͳ�����Ե�ָ�꣬����ͻ���������Ӧ�ļ����������ó���ָ��0—1֮��ĵ÷�ֵ������ֵ������֤��ͻ���Բ����ԣ�����ֵ����������Ƚϴ�˵��ͻ�������ԣ���ֵԽ�ӽ�1������������Խ�ã������Ӧ��ϵͳ�Ƚ���Խ�ߣ���֮��Խ�ӽ���0�����������Խ��ϵͳ������Խ�ߡ�

�����ҹ����ڴ������о����

�ɱ�3����4��ͼ1���Եó����ҹ�����ϵͳ������U���Ǵ���һ����ƽ�ȵ�ˮƽ��2007��ﵽ���ֵ0��96��2010���2014�괦�����ֵ0��89�����ֵ����Сֵ֮��IJ���������ʼ�ս�С��

�����ҹ����ڴ����Ի���һ��ֵ��ע������⣬2008—2009�����緶Χ�Ľ���Σ�����ҹ�����ҵӰ�첢��������2006—2009��䣬����ϵͳ���ȶ�����һ�����ݵ���ߣ��ھ���2010���½���2011�귴�����ֳ������½����ƣ�2014�괥�ס�

�������ھ���ϵͳ��u1�������÷ֺ;�ֵˮƽ����Խϵͣ��ҵ÷ֿ�Ƚϴ�Ϊ0��708304723��������ֻ��2007����ֲ��壬�ڴ�֮ǰ�����÷ֳ����������ƣ���2007���תΪ�½����ƣ���Ȼ��2009����ֽ�С���壬��֮��������2010���2014�����������ֵΪ0��547817196��0��545634304�������Ĺ��ڽ���ϵͳ��u2������Ȼ��������ָ���б�����ԽϺã���2006��ﵽ��ֵ0��921265355����ֵΪ0��828565891�����䲨����ΪƵ������2002—2006����ýϴ������������2007—2009���½����ԣ�������ݲ�������0��9���¡��������⾭��ϵͳ��u3������ֵΪ0��744422269��������ͷ���ã���2005�꾭������½��������������ԡ�2009���������˺����½���������з�����������������С��

�ġ�����

�ݹ����ݷ��������ʵ��������ҹ��Ľ��ڴ����Բ�����Խ���ϵͳ��չ����������Ҫ��Ӱ�죬������ҹ����õ��������в�����ҪӰ�졣�ҹ�������2002�������½����ơ�������羭�������������ҹ����ⲿ����Ӱ��������Խ������ԣ����ֳ�������������̬����u2�����Ľ���ϵͳָ��һֱ���ֳ���ʢ���������ƣ���ʹ��2008��ǰ������Ӱ��Ҳ��������2009�귴���ﵽһ���¸ߣ�֮��ƽ�Ȼ��䣬���ڼ�ء�������ϵ���ʱ��г����Ͽ��ţ���˵���ҹ�������ϵ�ڲ�������Ĺ����з�չ��ͷ���á��������г���ģ������Ҳ��������ȫû�з��գ���������Ʒ�ķ�չ�����ڹ��ߵ�ʹ�õȻ������ϵͳ����һ���Ĵ����ԡ�������u2������u23�÷���ͣ�˵���ҹ��Թ�Ʊ�г�Ϊ�������ʱ��г���չ�����ԣ�����Ʊ�г������ʵ�徭�û�����ͨ�������ҹ���ʵ�徭�����滷����Ϊ���ѡ����ڼ��ָ��u21��2009��ﵽ��ֵ�������������Ծ���Σ����ɢʱ�����һ��̶ȡ�M2�����ʡ�����ˮƽ�Ȼ������ߡ����ڹ��߷��������ã��ҹ�ͨ������ϵͳ�Ա������õĵ���ά���������ԣ����Ƕ��ҹ�����ϵͳ�ķ�չDZ���ͷ�������Ŀ϶���u3�������Ķ��⾭��ϵͳ����������ã���������������ƣ�2005�꿪ʼǿ����������2009��֮����ֶ����½�������������֮��Ѹ�ٷ�������˵���ҹ��Ķ��⾭��ϵͳ�ȶ������ã����ܵ��ⲿ����Ӱ�죬������Ѹ�٣��Ծ��������֣�DZ����

�۲ο����ף�

��1����ŵ�����ҹ��Ľ�����̬�����J�ݣ������о�,2005(2)��

��2��Minsky H��The Financial Instability Hypothesis:Capitalist Process and the Behavior of the Economy,in Financial Crisis: Theory, History and Policy,edited by Charles P,Kindlberger and Jean Pierre laffargue�� Cambridge:Cambridge University Press��1982: 13-38��

��3��Kregel J A�� Margins of Safety and Weight of TheArgument in Generating Financial Fragility��J�ݣ�Journal of Economics Issues,June, 1997(31): 543-548��

��4��Diamond and Diybving��Banks Runs, Deposit Insurance , and Liquidity��J�ݣ� Journal of Political Economy,1983(91):401-419 ��

��5��F Allen, D Gale�� Bubbles and Crises��J�ݣ� Economic Journal,2000��

��6��������ķ��,�踴���몱ͻ���ۣ�˼���Ӧ�ã�M�ݣ��Ϻ����Ϻ����ij����磬1998��

��7����˧������ͻ�����۵��½�������̬ϵͳ��ʵ֤�о���J�ݣ������������ѧ,2015��1����

��8��Levine R,S Zervos��Capital Control Liberalization and Stock Market Development��J�ݣ�World Development,1998��