�츣��,����ҫ����,̨��110

��ժҪ����ʵ����Ȩ���о����棬�ҹ��������Ρ������ڸ��¼�����ҵ�ļ�ֵ�����У�����ʵ����Ȩ���۽����������ڸ��¼�����ҵ�ļ�ֵ�������棬����ʵ����Ȩ���������˷������������������IJ��㣬����������ӵ�и����ѡ��Ȩ������δ���г��ķ�չ����������ߣ�������ҵ�ɴ˲��������������ֵ���ڸ��¼�����ҵ�ļ�ֵ�����ϸ�Ϊȷ��������ͨ���о����ó��������£����ڳ����ڵĸ��¼�����ҵ��˵���ںܴ�̶���ӵ��δ������ļ�ֵ�����ڴ�ͳ������������ȱ�ݣ����ܺܺõ�������ҵ��δ������������ֵ����ˣ��ڸ��¼�����ҵ�������У�����Ȩ������ϵķ�ʽ�����ô�ͳ�����������ʲ���������������ʵ����Ȩ������δ���ʲ��������������ܽ�ʾ������ʱ�ڸ��¼�����ҵʵ�ʼ�ֵ��

�����ؼ��֣����¼�����ҵ ʵ����Ȩ ��ҵ��ֵ����

������Ϊ�ҹ����õ���Ҫ��ɲ��֣����¼�����ҵ�ڴٽ��ҹ����÷�չ�ͷḻ����Ⱥ�ڵľ������������Ų��ɹ��������á�

���������ֱ����£�����̽���ڸ��¼�����ҵ��ֵ����������ʵ����Ȩ���Ŀ����ԣ�ͨ�����������������������¼�����ҵ�ļ�ֵ����ʹ����������õػ��������������淽���Ͽɣ��Ӷ�ʹ�ʲ�������ҵ���õط����ڸ��¼�����ҵ�ķ�չ��Ϊ���¼�����ҵ�Ĵ�չ����������ҵ�ߵ�һ��������

����һ���������¼�����ҵ�Ľ綨

��������Ŀǰѧ����о���һ������£��Ӵ�������չ�����¼�����ҵ����Ϊ�����ڡ������ڡ���չ�ڡ���չ�ڡ�����������Ρ�

�����������ǵ�һ�Ρ���һʱ���Ǹ��¼�����ҵ����ѿ�ڣ�һ����˵������Σ��������з����Ǵ�ҵ�ߵ���Ҫ���������������ҵ����ҪͶ�ʾ������ڶ��¼����IJ��ԡ����¼�����ҵ�ڴ��������ڵ�ʱ�����ڼ����������죬�ʽ��������ԣ��������ճ�Ϊ��һ����ҵ��Ҫ��Ե���Ҫ���ա�

�����������ǵڶ��Ρ���ҵ������һ��ʱ����������һ���̶ȵIJ��Ժ�����֧�����������IJ�ƷͶ���г��������г�������ҵ�����������ֽ����롣�ڳ����ڣ���ҵ�ļ������������죬����Ҫ��һ�����з�����˻���ҪͶ���з��ʽ�ͬʱΪ�����㷢չ�ͻ��Լ�����С����������������ҵ��ҪͶ���㹻�ʽ��������豸�ͻ������������պͽ����г��ķ����Ǹ��¼�����ҵ����һʱ�����ٵ���Ҫ���ա�

������չ���ǵ����Ρ�����һ�Σ����¼�����ҵ�ļ����о��Ƚϳ��죬��Ʒ���г���Ͷ������Ҳ��֮ǰ��������ҵ�ֽ������ӡ���ʱ�����г���Ϊ��ҵ����Ҫ����Ҳ��Ϊ��ҵ��Ҫ���ʽ�Ͷ�뷽���г�����Ҳ��Ϊ��ҵ��Ҫ���ٵ���Ҫ���ա�

������չ���ǵ��ĽΡ�������ҵ��Ʒ�ͷ���ij��죬�г��ݶ����ߣ���ҵԱ��Ҳ�������ӣ���ʱ�ĸ��¼�����ҵ����˴������ֽ���������ʼӯ��������һ�Σ����¼�����ҵҪ���������������������ҪͶ������ʽ������������������г���Ŭ��ռ�ݸ�����г��ݶ�������г����ճ�Ϊ��һ����ҵ���ٵ���Ҫ���ա�

����������dz����ڡ���ҵ������ϵ�������ƣ��г�ռ���ʱȽ��ȶ�����ʱ�ĸ��¼�����ҵ���ֽ��������ȶ��������ⲿ�ʽ������Ѿ������ԡ�

����ͨ��һϵ�д�ʩ��������ҵ��Ӱ�����Ĺɶ��������ҵ��֪���ȣ�����˾���г�Ϊ��һ�θ��¼�����ҵ����Ҫ����

���������������¼�����ҵ��ֵ������ͳ����������ȱ��

������һ���г����ľ�����

�����ʲ�����������˵���г������ǻ������ԭ����һ��������������ԭ����Ϊ���ڳ�־����ҹ������г����У���ͬ�������Ƶ��ʲ�Ӧ���۸���ͬ�����ơ����ʲ������У��г���ͨ������ʵ�����Ľ����г���Ѱ����ͬ�������Ƶ��ʲ���Ϊ�ɱȶ������ռ�����Щ�ɱȶ���Ŀ��ü۸�֮�����ó��������ʲ��ļ�ֵ��������ҵ����������ʲ����ԣ����ڴ��ڹ�ģ�ȷ���IJ��죬�����Ӧ���г���ʱͨ����ͨ���Լ�ֵ������Ϊ�н�ķ�ʽ�����㱻������ҵ�ļ�ֵ�ġ�

�����г����ǻ����г���Ч�����۵�һ����������������г���������ʱ��ǰ���ǣ�����һ�������Ϻõ��г���������г�����ҵ�ļ�ֵ�ϺõĽӽ������ڼ�ֵ������������£�ͨ����Ŀ����ҵ��ɱ���ҵ���жԱȺ�ó�����ҵ��ֵ�����ܽӽ�Ŀ����ҵ�����ڼ�ֵ��

�����������ɱ����ľ�����

�����ɱ�����ָ��Ͷ�ʹ�˾�Ա�Ͷ�ʹ�˾��Ӫ���Ӱ������ʱ���õij��ڹ�ȨͶ�ʻ�ƴ�����������Ͷ�ʹ�˾�ij��ڹ�ȨͶ���˻�����ԭʼȡ�óɱ����˺�ʼ�ձ���ԭ�ʽ����汻Ͷ�ʹ�˾��Ӫҵ������������䶯��һ�ֻ�ƴ�����������˵���÷�����Ҫ��ͨ������ҵ�IJ����ϵ��ʲ���ծ��Ŀ��������������⣬��������Ŀ������������м��ܵõ���ҵ��ֵ�ġ��ɱ����еijɱ���Ҫ��ָ���óɱ���֮����ѡ�����óɱ���Ҫ����Ϊʵ�������һ�����Ե�Ͷ������Ͷ��ʱ�����ѵijɱ����ᳬ�����ʲ������óɱ�������ǰ��Ľ��ܣ����Է��֣��ɱ�����˼·���������ݴɴӱ�����ֱ��ȡ�ã�������㣬��˳ɱ�����Ӧ��Ҳ��Ϊ�㷺�����ܳɱ�����Ӧ�ü�����Ҳ����һ���ľ����ԡ��ɱ�����Ҫ���������������ʲ��ģ����������ʲ����������ʲ��ĺ����ͻ�ȱ����Ч�ԣ���������óɱ�������ҵ��ֵ��������ʱ�����Ѵ������ϰ�����ҵ�ļ�ֵ����������Щ���ڴ��������ʲ�����ҵ��������Ҫ�Է���Ϊ���ķ�������ҵ�Լ����¼�����ҵ���Ͷ��ͼ����ܼ�����ҵ���ʶ��ɱ������ʺϵ�������ҵ��ֵ�������ֵ����������

�������������淨�ľ�����

�����������淨�Գ������¼�����ҵ��ֵ����������ԭ�����������⣬�Ҹ÷�����ֿ������������ص���Ҫ���ã�ʹ��������������ױ�����˫�����ܡ��������淨��ר������������һ����ȱ�㡣��ΪԤ���������δ�����ɿص�����Ӱ��ϴ��ھ������ʱ���н�ǿ�������ԣ�ʹ��Ԥ���Ѷ�������������¼�����ҵ��ֵ����δ����ȷ���Էdz���������ʲ���Ҳ������Ԥ��������Ѷȡ���һ���棬���¼�����ҵ�ڳ��������ֵ�ڲ�ͬ�ı������ڵķ����Dz�ͬ�ģ������淨��ͬһ�������ʽ���������Ȼ������ʵ�ʡ����⣬��ҵ����һ����¼�����Ҫ���ȶ��䷢չǰ�������жϣ���������������Ͷ���������������ֲ�ȷ���ԣ����淨Ҳ����������ͬʱ����Ҳ�����ִ�ͳ�������������е�ȱ�ݣ���û�п��ǵ��������Եļ�ֵ������������ʵ����Ȩ�ij������¼�����ҵ��ֵ����

�������¼�����ҵ��ֵ������DZ�ڻ�����������Ҫ�ۺϿ���������ҵ����ҵ�������г����������ķ�չ���ơ���ҵʶ�����ҵ����������ӵ�еĸ���ʵ����Ȩ�������岻ͬ���͵���Ȩ��ϵ������ʵ�������������ҵѡ��ʵ����Ȩ����ģ�ͣ��Ը��¼�����ҵ��ֵ����ģ�͵�ѡ��DZ����������ʮ����Ҫ�����¶Ը��¼�����ҵ��ֵ�����Ķ���ʽ��Ȩ����ģ�ͽ�����ϸ���ܡ�

������һ������ʽ��Ȩ����ģ��

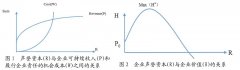

��������Black-Scholesģ�ͼ�������̫���̣�����ʵ����л������ܴﵽ�����ڸ�ģ�͵�����ȱ������˶���ʽ����ģ�͡�����ʽģ�����ջ����ʲ���ֵ�ı仯��ȷ�����ڵ�λʱ��ı仯���ȣ�������Ӧ������ͼ�����ͨ������ͼ������Ȩ�ļ�ֵ����ͼ1��ʾ��

����������Ȩ����ģ�ͼ���ɼ�ֻ������������������Ʊ���ڼ۸���S��ʾ����Ʊ����ʱ�۸�ı�ʾΪS������Ʊ�½�ʱ�۸���Sd��ʾ��ͬʱ�������ڹ۲�����У��ɼ����²����ķ��Ⱥ����ǹ̶��ġ��о������ڷ�Ϊ�����Σ����ҳ����еĿ���·���ij���ʱ���ÿ��·���ڵ������Ȩ�۸��������¹�ʽ������Ȩ�۸�

�������У�f=��Ȩ�۸�u=Su��S�ı��ʣ�d=Sd��S�ı���

��������ʽģ�ͱ�B-S��Ȩ����ģ���漰����ѧ֪ʶdz�ԣ������ѶȱȽ�С��Ӧ������û����ô�ϸ��Ա����������п��ܵ��ʲ��䶯��������ֽ������������Һ��������˱����Ĺ�ϵ��������Ȩ���õĻ��о��ߵĽ���Ͳ�ȷ����ǰ��Ƚ�ֱ�ۣ�����Ч�ذ�����ʹ���߷������ַ��գ��и��������ʶʵ����Ȩ�ļ�ֵ���������õ�Ͷ�ʾ��ߡ�

��������������ʽ��Ȩ����ģ�͵ļ���

��������ʽģ�͵�Ӧ�õļ���������Ҫ�У�

����1.û��Ͷ�ʵĽ��׳ɱ���

����2.����Ͷ���ߵĶ���Ͷ����Ϊ����Խ����г�����Ӱ�죬����ֻ�ܽ��ܽ��۸�

����3.��������ʹ���������ÿ��

����4.�������������ʽ���κ��������ʽ�

����5.��Ʊ��δ���۸����������½�ֵ�е�һ����

����6.����ʽ��Ȩ����ģ�͵Ŀ�����

����ʹ�ö���ʽ��Ȩ����ģ��ʱӦ����ѭ���¼������裺���ȣ���ģ���Է������Լ���Ϊ�о�ǰ�ᣬ�ݴ�������δ [������WWw.DYLw.NEt�ṩ���� һ�� �����������Ĵ�д�����ķ�������ӭ��DYlw.NET]���ֽ���������ֵ����Σ�����ʱӦ�õ��������ʣ���������õ���Ȩ����ֵ�����з������Լ�����John Carrington Cox��Stephen A. Ross�����������Ϊ���г��в������������ᣬ������֤ȯ�ļ۸�ֻ���г�����֤ȯ��أ���ô�������֤ȯ�ļ۸���Ͷ���ߵķ���̬���ء��ڷ��������г��е�Ͷ���߲�Ҫ����ղ����꣬���Ի���֤ȯ������֤ȯ����������������������һ�¡�����϶���ʽģ�͵ĺ��壬���Եõ�Ͷ���ߵ����������ʣ��۸����и���×�۸�����ʱ�������ʣ�+���۸����и���×�۸�����ʱ�������ʣ���

����������˼��

�������ĶԳ����ڸ��¼�����ҵ�������֣��о��˸���ҵ���ص㼰���ֵ�������ԣ������˳����ڸ��¼�����ҵ��ֵ���������д�ͳ�����ľ����ԣ��Գ����ڸ��¼�����ҵ�ļ�ֵ�����������ʵ����Ȩ�����ֽ��������ַ���ͬ�����������Ľ�����ƶ���ʽ��Ȩ����ģ�ͣ��������˾��������������

���������

����[1] Ӻ�F.ʵ����Ȩ˼ά�µ��¼���Ͷ������������о�——����ENPV�ĸĽ�R OV����[J].�ִ���ҵ��2015����03����132- 133.