苏慧伦个人资料,2013春晚名单,强奸婶婶

【摘要】得益于资本市场的发展和现代企业制度的建立,我国企业的资本结构从而不断优化升级。制造加工业作为台州工业的主体,虽然在浙江省内拥有较强的整体竞争力,但其传统的劳动密集型发展模式已不能完全适应当今的市场化浪潮,发展面临困境。实践证明,只有明确自身定位,辅以成熟的资本结构理论,企业才能尽可能降低财务风险,找准财务杠杆的“平衡点”。为此,本文将对企业资本结构存在的问题、影响因素进行分析,并结合台州制造加工企业的实例,建立台州制造加工企业最优的企业资本结构,提出相应调整对策,推动中小企业的可持续性发展。

【关键词】资本结构 制造加工 杠杆系数 “平衡点” 优化

一、研究背景与意义

资本结构理论是财务理论的重中之重,事关企业的生存发展,对企业管理和内部结构也会产生较大的影响。在全球化及改革开放政策的影响下,中国经济发展态势良好,但固有的制度、管理架构、资本结构等都面临着新一轮的变革。如何确定最优资本结构,学术界内的研究还较为匮乏。

古语云:“天下熙熙皆为利来,天下攘攘皆为利往。”企业力争实现价值最大化,即努力实现企业的最优资本结构。就理论而言,企业都应有一个比例最优值,但该具体数值仍是个迷。危机之危,波及各行各业,首在制造业。企业资本结构不合理现象随着市场化的进一步深入显得愈加明显,甚至变成中小企业前进路上的绊脚石。台州的制造加工业作为劳动密集型产业,正面临着极大的挑战。了解制造业及其子行业资本结构情况,如何找准其最佳资本结构的“平衡点”,促进企业增值成为我们亟需探讨的问题。

二、企业资本结构概述及影响因素

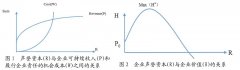

资本结构是指企业债务资本与股权资本形成的比例关系,而最优资本结构是指从长期观察下企业的综合资本成本最低但价值最大化的资本结构,也被称为目标资本结构。企业的最优资本结构与财务杠杆系数紧密相关,这就为我们找准其“平衡点”提供了一个良好的契机。我们可等同于认为公司只要不断加大财务杠杆,并减少其资本成本,杠杆作用就有愈发显著的作用,相应产生的公司价值也就越大。而当债务资本在资本结构的比例越接近100%时,即可获得最佳资本结构的“平衡点”。倘若企业的盈利能力较强,那么该企业积累的内部资金在很大程度上能满足企业对资金的需求,债务资本就会随着财务状况的优信度而降低,甚至为零值。综合各种因素考虑,包括盈利能力、税收、企业的财务风险等,商人的趋利性诉求促使企业想要找到所有者收益最大化和综合资本成本最小化二者的协调下产生的资本结构,而这也就是本文所要寻找的答案。

三、优化资本结构的分析方法

第一,融资的每股收益分析。资本结构的影响,还与销售水平的高低有关。每股收益分析是依靠每股收益的无差别点来判断的,可以由此断言企业资本结构是否恰当。除却以筹资换取的收益,若每股收益增加,则该资本结构就是恰当的,有利于企业扩张,反之则不恰当。

此外,企业在每股收益无差别点上还采用债务融资和股权融资等方式。若债务融资所得经济效益更好,此时便可以使用债务融资;若出现与上述现象相背离的情况,则建议使用股权筹资,这对企业的长远发展更加有利。

第二,最佳资本结构分析。在企业价值尽可能巅峰值的资本结构情况下,公司的加权资本成本最低。此时的资本结构就是公司追求的最佳资本结构。

在实际工作中,可以选择上述两种方法作为指导依据,同时结合其他方法,辅之以相关人员的实际工作经验进行综合判断,从而得出最优对策。

四、台州制造加工企业的资本结构研究

(一)样本的选取

由于各行业对于最佳资本结构的界定各不相同,总概念涵盖范围过广,为使结果更具针对性,本文以台州制造加工企业为例,选取了台州10家较知名的制造加工企业作为研究对象,收集相关财务数据,所得的结果可供其他制造加工企业借鉴及参考,使之能对企业的资本结构进行更好地优化,带动整个产业的系列发展。

(二)企业杠杆系数的计算分析

本文搜集了台州10家制造加工企业的财务数据,通过计算数据得出相关的杠杆系数,如下表:

通过上表的数据我们可以看出,各企业经营杠杆系数基本都处于1-2的区间内,根据日常经验,一般认为借助经营杠杆系数,可以推知企业未来的销售收入和经营利润,同时它还可以推断未来企业的经营风险程度。说明企业销售额对营业利润的作用随着经营杠杆系数的变化而变化,若保持固定资本的原值,则经营杠杆系数越与所带来的影响成正比例关系,照此说来其经营风险程度也就越大;同理,经营风险程度也随着经营杠杆系数的缩小而降低,其受销售额的影响也减弱。根据以上推论,可知本文研究的上述公司经营风险都相对较小。

财务杠杆也有两面性。利用财务杠杆系数,可以推知企业的普通股每股收益和税后利润的大小,由此判定企业未来的财务风险大小,帮助其尽早规划。企业息税前利润对税后利润的作用随着财务杠杆系数的扩大而增强,同时企业的财务风险程度也就相应增大。换句话说,财务风险程度与财务杠杆系数成正相关关系。由计算可得,上述公司的财务杠杆系数都处在1左右的位置。经过推论,可知以上各家公司的财务风险都较小,说明这些企业资金充足,经营状况较好,能维持企业的正常运转。优化资本结构需要合理发挥财务杠杆效应,只有出现财务风险的增幅小于普通股利润的增幅时,调高债务资本的比重才有存在的意义。找准企业最佳资本结构的“平衡点”,使得各项综合成本达到最小值,从而提升企业价值。所以企业可以充分利用财务杠杆产生的积极效果,减少各类成本开支,从而获得较高的杠杆收益。

通过对上述企业的总杠杆系数计算,可以发现变动销售额对每股利润造成的影响,除此之外还能看出为了形成有利的合理的总杠杆系数,经营杠杆和财务杠杆会进行相互转变,形成全新的排列,碰撞出不同的火花,这就是它们之间的相互关系。高收益与高风险并存,一般而言,经营风险较大的企业,应采用低负债比率,以降低财务风险,使总风险程度不至于超过负荷。并且,上述企业的总杠杆系数相较与其他两个杠杆系数来说,数值变化较大,但总体而言,数值相对较小。综上所述,这10家企业的总风险程度都较小,虽然有两三家公司的经营风险相对其他几家较大,但都降低了财务风险,使总风险随之降低。 (三)上述企业平均杠杆系数的计算分析

通过以上计算,我们已经得出了台州10家制造加工企业的经营杠杆系数、财务杠杆系数和总杠杆系数,由此可计算其平均值,如下表所示:

由表可得,这10家企业的平均总杠杆系数较低,说明总的风险较低,企业可以适当增加负债量,利用好杠杆效应,紧握减税后增加的收益推动企业资本结构的适度改革,带动企业发展,从而设法达到企业资本结构的最优值。

通过对这10家经济效益良好的制造加工企业数据的收集及分析,最后可以发现10家3A级台州中小企业的平均财务杠杆系数为1.13,采用的财务政策较为稳健,这样的资本结构,使得10家样本企业获得了不错的信用评级以及进一步的融资张力,拥有较为充分的流动资金,确保本企业的可持续发展。该模式可供许多台州制造加工企业参考。其余企业可针对自身条件,参照上表有关数据来优化资本结构调整,以达到平衡。

五、改进的措施及结论

通过对10家3A级企业的相关财务数据进行分析,得出了以下结论:

第一,计算可知台州市3A制造加工企业的最小财务杠杆系数为1.02,最大值为1.24,平均总杠杆系数为2.49等,危机之危,波及各行各业,首在制造业。分析这些数值能带给许多制造加工企业以参考和借鉴价值,比如若企业的负债率较低并且不用较大的资金量,就采用减资的方法。通过这些系数调整经营方案,使企业在战略中更胜一筹。

第二,财务杠杆高的企业要考虑债务资本的风险,更好地避免财务杠杆可能带来的不良后果,不断调整资本结构严控风险。财务杠杆较低的企业要利用好财务杠杆的效应,尽量不超出最大值2.04融资,适当调整融资战略,促进企业发展。由于理论上的最优资本结构追求股东权益或者相关利息最大,但事实上中小企业无法确切衡量,现实中也不具备足够的融资信用或者稳定的未来。因此建议中小企业的最佳资本结构要仔细规划,找准“平衡点”。

第三,作为企业还应考虑到相关盈利问题。既保证自身所获利益最大化,又可带动企业的可持续发展。如企业适量发行可转换债券筹措资金,以偿还部分旧债或者根据国家出台的债转股政策,创造条件,积极争取/债转股0。形成的良性循环可以促进企业资金的流动,同时也有利于调整企业的资本结构。

第四,各企业要合理利用杠杆带来的效应,同时保持适当的融资张力,切勿盲目追求理论上的最大价值而透支信用,否则未来盈利能力减弱,企业将陷入没有信用融资并且无力偿还旧债的窘境,难以维持后续企业的发展进程。

参考文献

[1]钱雪.中小企业资本结构影响因素实证分析--以江浙地区为例[D].江南大学.2011(06).

[2]季学凤.浅析企业资本结构的优化管理[J].经济师.2003(02).

[3]孙涛.财务杠杆对企业资本结构的影响[J].价值工程.2011(08).

[4]杨双华,钟建平.企业最佳资本结构的确定——兼论优化我国企业资本结构的建议[J].科技与管理.2007(03).

[5]李雅珍.资本结构理论与企业最佳资本结构的确定[J].《数量经济技术经济研究》.2001(04).

[6]张萍香,黄凌.企业最佳资本结构探讨[J].重庆科技学院学报(社会科学版).2012(20).

[7]刘淑花.浅谈企业最佳资本结构[J].《经济师》.2004(12).

[8]刘鹏程.上市公司资本结构与公司业绩的实证分析[D].北京交通大学.2008.

作者简介:刘斯琦(1995-),女,汉族,浙江丽水人,就读于宁波大红鹰学院,专业:财务管理,方向:财务信息化。